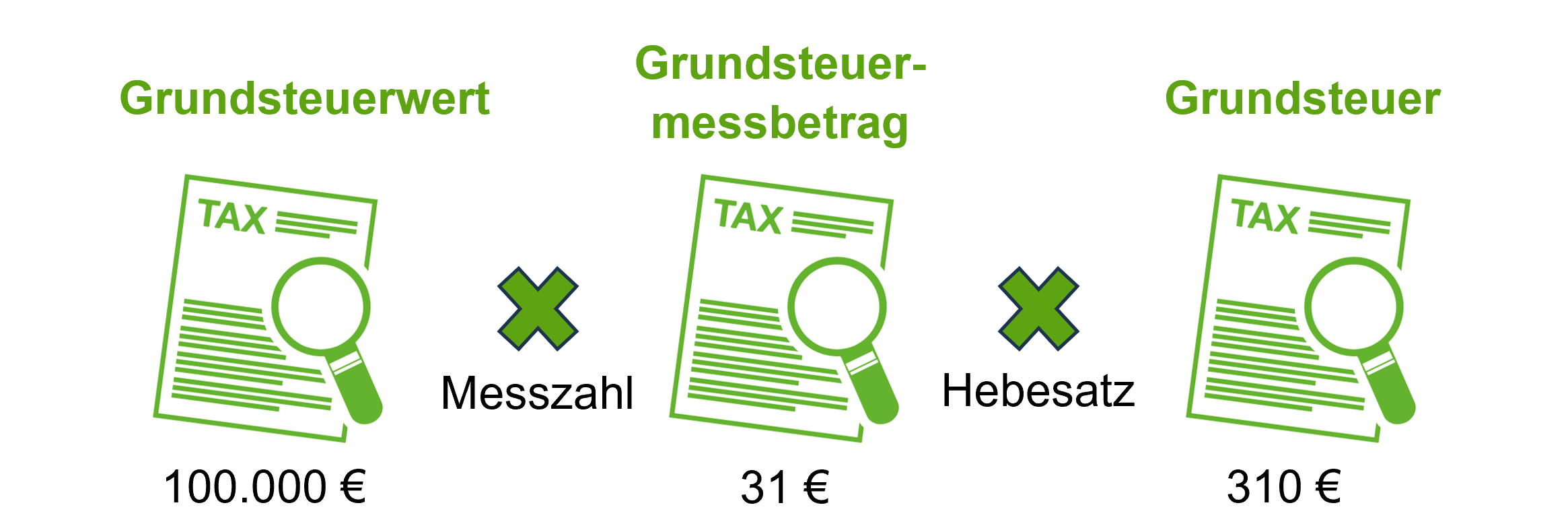

Bei Wohngebäuden bewertet das Finanzamt Ihr Grundstück mit dem sogenannten Ertragswertverfahren. Der Grundgedanke dahinter: Ein Grundstückswert lässt sich darüber bestimmen, wie viel Geld man damit theoretisch in der üblichen „Lebensdauer“ eines Gebäudes verdienen könnte. Dieses Verfahren orientiert sich dabei in groben Grundzügen an der Immobilienbewertung, wie sie auch von Banken oder Maklern manchmal vorgenommen wird.

Grundsätzlich besteht diese neue Bewertung aus zwei unterschiedlich gewichteten Säulen. Die eine Säule ist ein anteiliger Bodenwert, die andere der über fiktiv erzielbare Mieteinnahmen errechnete Gebäudewert.

Der Bodenwert ergibt sich aus der Grundstücksfläche und dem sogenannten Bodenrichtwert – einem durchschnittlichen Verkaufspreis für ähnliche Grundstücke in Ihrer näheren Umgebung – errechnet. Sind die Grundstücke größer als 500 Quadratmeter, dann werden zusätzliche Abschläge – sogenannte Umrechnungskoeffizienten – angewendet. Dieser reine Bodenwert fließt aber – je nach Gebäudetyp und Alter – nur anteilig in den endgültigen Grundsteuerwert ein. Bei älteren Gebäuden ist der Bodenwert stärker gewichtet, bei jüngeren Gebäuden hat er ein niedrigeres Gewicht.

Der Gebäudewert – der sogenannte kapitalisierte Reinertrag – wird über fiktiv erzielbare Gewinne aus Mieteinnahmen errechnet. Dafür werden statistische Nettokaltmieten herangezogen. Sie unterscheiden sich je nach Gebäudetyp, -alter, Wohnungsgröße und Bundesland. Zusätzlich gibt es Zu- oder Abschläge, je nachdem, wie das Mietniveau einer Stadt aussieht. Tatsächliche Mieten oder ein lokaler Mietspiegel werden bei der Bewertung durch das Finanzamt übrigens nicht berücksichtigt. Die so bestimmten fiktiven jährlichen Mieteinnahmen werden – abzüglich pauschaler Bewirtschaftungskosten – mit einem vom Gebäudetyp und Gebäudealter abhängigen Faktor multipliziert.

© Wolfgang Filser – stock.adobe.com

© Wolfgang Filser – stock.adobe.com