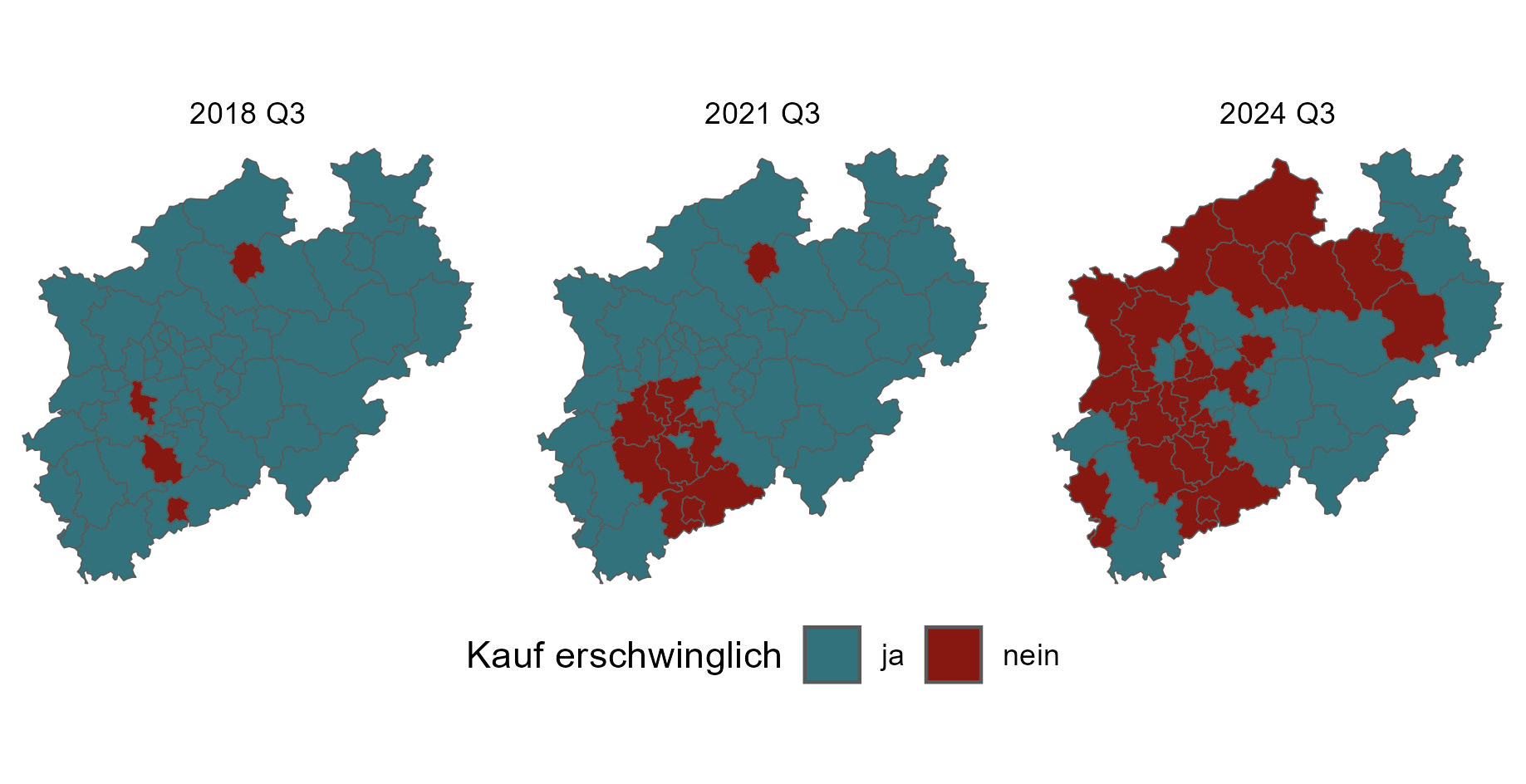

Das ist regional sehr unterschiedlich: Die Kaufpreise für Immobilien steigen vor allen in den Großstädten seit Jahren immer weiter an. Zuletzt gab es zwar eine leichte Delle, weil die Nachfrage wegen unattraktiven Kreditbedingungen nachließ und das zu sinkenden Immobilienpreisen führte. Das aber ändert sich gerade wieder. Düsseldorf und Köln sind absolute Spitzenreiter – eine langfristige Trendumkehr ist nicht erkennbar. Möglichweise wirken sich die oben beschriebenen Faktoren so aus, dass der Preisanstieg in den genannten Großstädten moderater verläuft.

In kleineren Städten sowie im strukturschwachen Ruhrgebiet ist die Lage anders. Etwa in Hagen, Hamm, Duisburg oder Gelsenkirchen sind die Preise für Immobilien um ein Vielfaches geringer als in den Rheinland Metropolen.

Beispiel: Die Immobilienpreise in Gelsenkirchen und Düsseldorf unterscheiden sich laut Statista erheblich. In Gelsenkirchen lag der durchschnittliche Kaufpreis für Eigentumswohnungen Anfang 2024 bei etwa 1.582 Euro pro Quadratmeter. Im Vergleich dazu kostete eine Eigentumswohnung in Düsseldorf im dritten Quartal 2024 durchschnittlich 4.106 Euro pro Quadratmeter.

Laut einem aktuellen Bericht der NRW-Bank zum Wohnungsmarkt kostete 2023 im Durchschnitt ein Eigenheim-Angebot in NRW gut 390.800 Euro. Zehn Jahre zuvor lag der Angebotspreis noch bei 223.300 Euro. Fazit: Das sind über 100.000 Euro mehr, die man heute für ein Bestandshaus hinblättern muss. Hinter diesen NRW-Durchschnittszahlen verbergen sich – wie erwähnt – regional große Unterschiede. Konkret bedeutet das, dass sich im teuren Pflaster Düsseldorf, Köln oder Münster derzeit nur sehr wohlhabende Menschen ein Eigenheim leisten können. Laut Bericht der NRW-Bank müssen in Düsseldorf bis zu 14 Jahreseinkommen aufgebracht werden, um sich ein Bestandshaus aus dem mittleren Angebotspreissegment leisten zu können. Zum Vergleich: Im ländlichen Hochsauerlandkreis sind dafür nur bis zu 5 Jahreseinkommen notwendig. Ein eklatanter Unterschied.

© Finanzfoto – stock.adobe.com

© Finanzfoto – stock.adobe.com