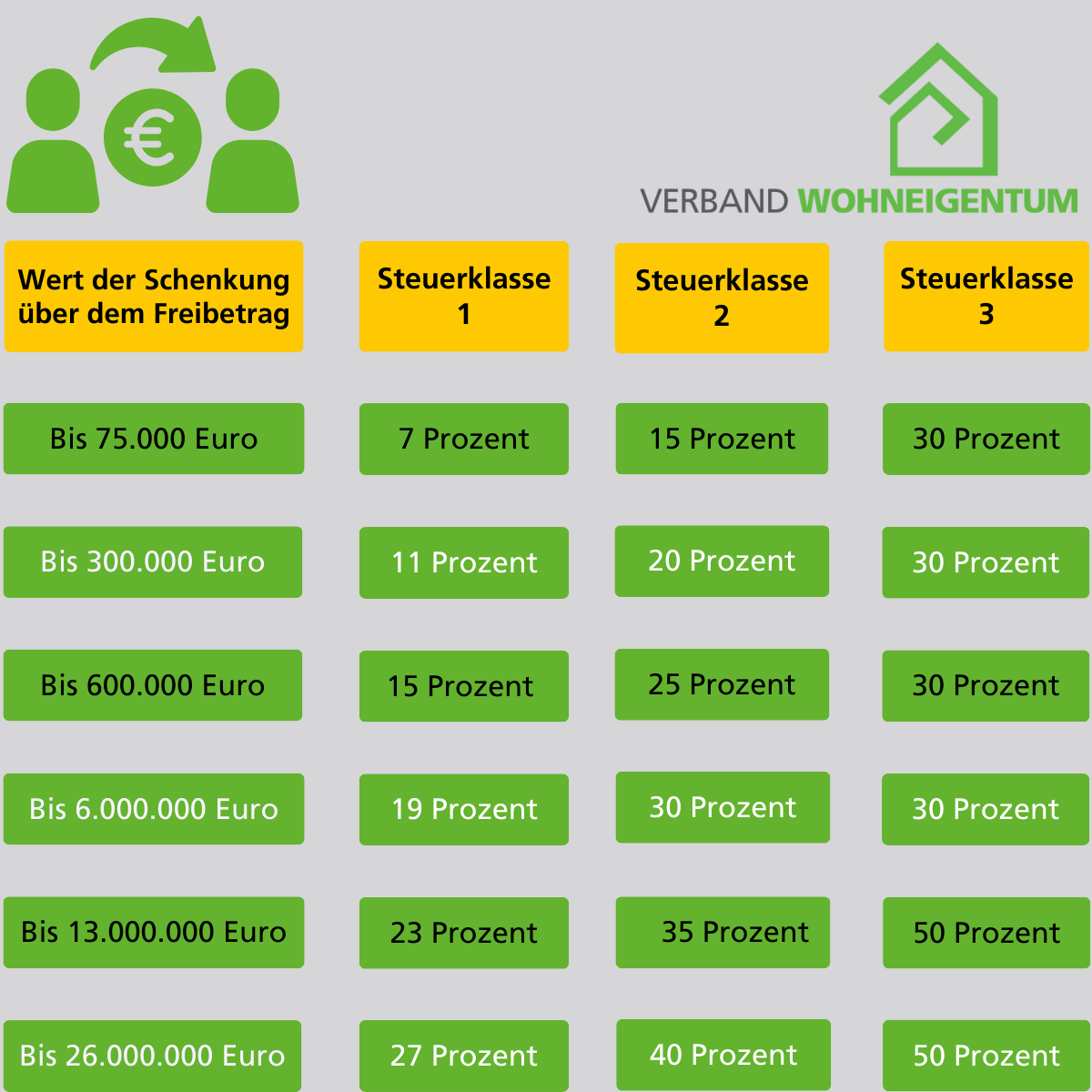

Freibeträge wiederholt nutzen: Wenn Sie Ihre Freibeträge klug nutzen, ist das eine gute Strategie. Denn: Alle zehn Jahre lassen sich diese Freibeträge erneut geltend machen beim Finanzamt. Das ist eine Art „Ass“, das Sie nach einer Dekade wieder von neuem Ziehen können. Ehepartner haben alle zehn Jahre einen Freibetrag von 500.000 Euro, Kinder von 400.000 Euro und Enkel von 200.000 Euro. Das ist eigentlich recht üppig, da es für jedes Kind/Enkel einzeln gilt.

Kettenschenkungen: Bei so genannten Kettenschenkungen wird über Umwege verschenkt. Das heißt eine Schenkung wird durch Ausnutzung der unterschiedlichen Freibeträge von einer Person zur nächsten und dann zur übernächsten weitergereicht. So lässt sich gleich mehrmals ein Freibetrag geltend machen.

Schenkung in Raten: Wenn Sie eine Immobilie verschenken, dann können Sie diese auch nur zu Teilen verschenken. Das heißt: Sie überschreiben genau anteilig so viel, dass Sie unter dem Freibetrag bleiben. Sie können eine Immobilie auf diese Art etwa an Ihre Kinder verschenken – und sogar noch als Nießbrauch-Nehmer drin wohnen bleiben. In diesem Artikel erfahren Sie mehr über das Modell.

Eheschließen/Partnerschaft eintragen: Wer in einer eingetragenen Partnerschaft im gemeinsam genutzten Familienheim lebt, der kann das Haus an den Partner/-in schenkungssteuerfrei überschreiben. Egal wie groß und teuer das Haus ist.

Fazit: Mit gut getakteten Schenkungen – so rechnet das Magazin „Der Spiegel“ es vor – kann ein Kind bis zum zehnten Lebensjahr 1,6 Millionen Euro von Eltern und Großeltern steuerfrei erben, bis zum vollendeten 20. Lebensjahr sogar 3,2 Millionen. (Quelle)

© Wolfgang Filser – stock.adobe.com

© Wolfgang Filser – stock.adobe.com